北京时间7月29日晚间,国际货币基金组织(IMF)发布最新一期《世界经济展望》。报告称,全球经济在持续不确定中保持脆弱的韧性。

与4月时预测相比,IMF微幅上调全球增长前景。

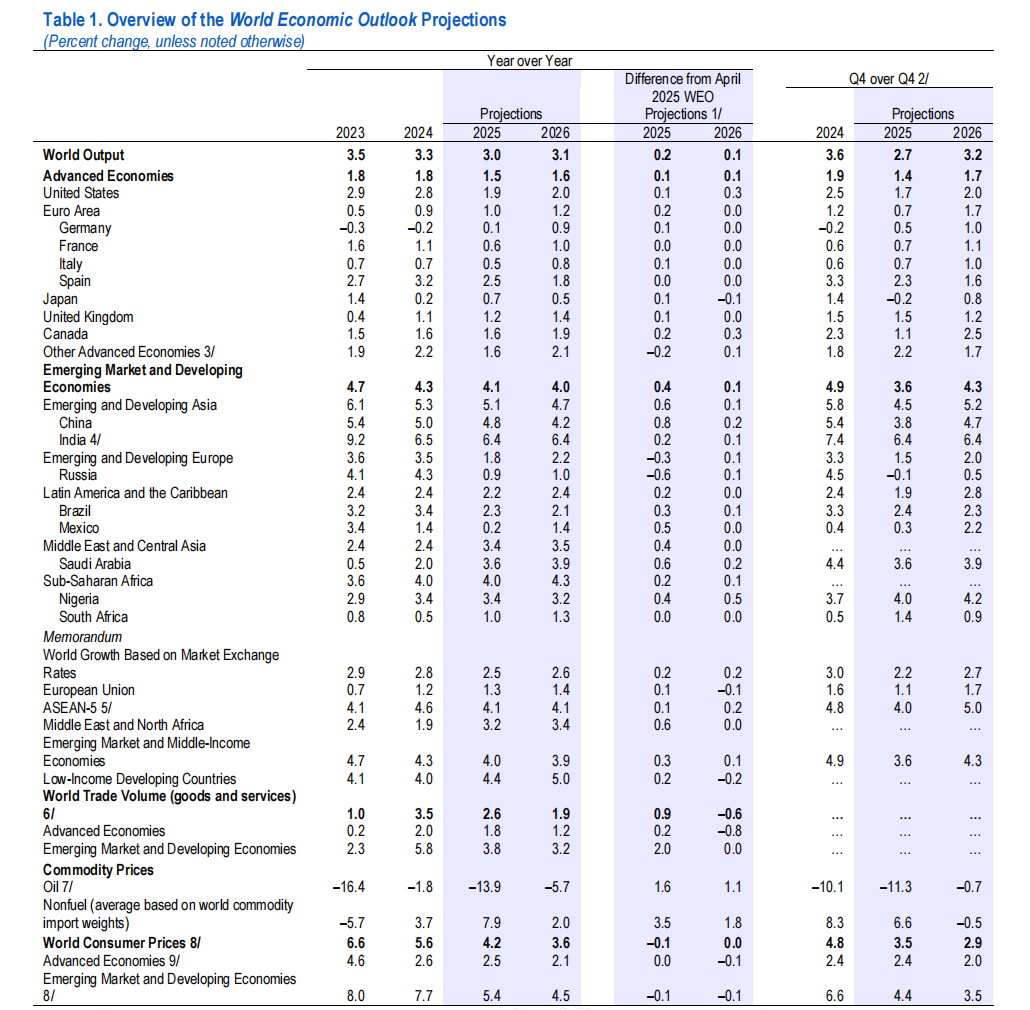

全球经济增长前景微幅上调

IMF预计,全球经济增长将在2025年达到3.0%,2026年为3.1%。这一预测分别比2025年4月《世界经济展望》参考预测高出0.2个百分点和0.1个百分点,不过低于2024年的3.3%和疫情前的3.7%平均水平。

报告称,2025年预测上调颇具广泛基础,主要归功于国际贸易中的强前置行为、全球有效关税税率低于4月假设值,以及全球金融条件改善。然而该上调在不同国家间差异显著,中国上调幅度更明显。

发达经济体中,2025年预计增长1.5%,2026年为1.6%。

美国方面,由于关税税率稳定在低于4月2日公布的水平,加之金融条件放松,预计2025年增长率为1.9%,高出4月预测0.1个百分点;私人需求降温快于预期、移民减少对增长造成部分抵消。预计2026年增长率小幅提至2.0%。

欧元区方面,预计2025年增长1.0%,2026年为1.2%。2025年预测上调了0.2个百分点,主要由爱尔兰第一季度GDP强劲拉动,尽管爱尔兰仅占欧元区GDP的不足5%。2025年上调反映的是爱尔兰对美药品出口的历史性增加,以及新生产设施的启用。若剔除爱尔兰,2025年上调仅为0.1个百分点。2026年预测与4月一致。

在新兴市场与发展中经济体中,预计2025年增长率为4.1%,2026年为4.0%。

相比4月的预测,中国2025年增长上调0.8个百分点至4.8%,反映出2025年上半年活动强于预期以及中美关税大幅下降带来的积极影响。2026年增长也微调上升0.2个百分点至4.2%,再次反映有效关税降低。

印度方面,2025年和2026年增长率预计均为6.4%,略高于先前预测,反映外部环境比4月预期更为良好。

中东和中亚地区2025年预计增长3.4%,2026年增至3.5%。

撒哈拉以南非洲地区2025年增长预计为4.0%,2026年回升至4.3%。

拉丁美洲及加勒比地区2025年预计降至2.2%,2026年回升至2.4%。

通胀预计继续下降

全球能源商品价格预计在2025年下跌约7%,低于4月的预测。6月伊朗与以色列间的军事打击导致油价明显上涨,但涨幅主要反映风险溢价提高,而非实际供应中断。目前这一由地缘政治引发的涨价已基本回落,OPEC+(包括俄罗斯)内部与外部供应强劲超过疲软需求增长。因贸易不确定性预期降低能源需求,加之欧盟能源来源多元化取得一定进展,中期液化天然气供应扩增预期亦在发挥作用,天然气价格保持相对稳定。

英国和美国的货币政策利率预计在2025年下半年开始下降(但节奏不同);欧元区预计维持不变,日本则将逐步上升。近期主要经济体(包括中国、德国和美国)预计会实施财政刺激。在美国,“大而美”法案预计将在2026年使财政赤字增加约1.5个百分点,其中关税收入将抵消约一半的增量。从中期来看,尽管后续支出削减与关税收入可观,但美国财政赤字预计仍高于4月预测时水平。

IMF对2025年全球贸易量上调0.9个百分点,对2026年贸易量则下调0.6个百分点。由于贸易政策不确定性升高以及贸易限制趋紧导致的部分贸易流前置行为所提供的短期抵消作用,预计将在2025年下半年褪去,其相关回补作用将通过2026年体现。

全球通胀预计继续下降,总通胀率将在2025年降至4.2%,2026年降至3.6%,这与4月预测几乎一致,需求降温和能源价格下滑趋势仍将持续。然而不同国家间的预测仍有差异。关税作为供给冲击,预计将在2025年下半年逐步传导至美国消费物价,并推高通胀;而在其他国家,关税则构成负需求冲击,降低通胀压力。

预计美国通胀将持续高于2%目标至2026年;欧元区通胀动态则更温和,部分原因是货币升值与一次性财政措施。

中国虽然整体通胀预计与4月预测基本持平(因国内能源价格低于此前预测),但核心通胀因关税下降略微上调至2025年0.5%、2026年0.8%,这些调整反映近期高于预期的数据和关税减少的影响。

风险笼罩

报告预测,如果8月1日关税回到4月2日的水平或更高(如美国政府给贸易伙伴的信函所述),并对铜实施高达50%的关税,将抑制全球增长。

如果美国对其他国家实施4月2日提出的最高关税税率或截至7月14日美国发出的信函中提及的关税税率,2025年全球增长将大约减少0.2个百分点。对电子和医药等关键行业施加额外关税可能提高实际有效关税税率,并制造瓶颈,放大关税直接影响。针对关键投入的非关税措施可能造成全球供应链错位。如果存在战略互补性,即一家企业涨价会激励其他企业跟进,那么额外关税和非关税措施的潜在通胀影响可能显著且持久。

即使关税税率维持不变、没有新的保护主义措施出台,高企的贸易政策不确定性也可能更加严重地影响经济活动,尤其在美方额外措施生效期限到期但未达成持久、全面协议的情况下。企业在现有和新兴贸易上的投资可能受到影响,从而放慢贸易与产出的增长,特别是对出口导向型经济体而言。

地缘政治紧张局势升级(特别是在中东或乌克兰)可能对全球经济带来新的负供给冲击。航运路线和供应链可能受挫,而大宗商品价格可能上涨,尤其是当供应基础设施遭到破坏时,这些因素将导致增长降低并重新点燃通胀压力,各国央行在已面临贸易环境挑战时,可能面临更困难的抉择。

财政脆弱性可能变得更为突出,并对金融市场及实体经济造成溢出影响。包括巴西、法国和美国在内的多个经济体预计将在公共债务水平处在历史高位的背景下出现大额财政赤字。这可能推高期限溢价,尤其是对美国而言,还可能收紧全球金融条件。若对财政可持续性产生担忧并引发美国期限溢价上升,可能使金融市场过度波动。

如果贸易谈判取得突破并建立可预测框架,可能进一步降低有效关税税率和其他保护主义措施的影响。通过显著降低不确定性并促进政策可预测性,以非歧视方式达成减少贸易壁垒的协议,可以促进投资和其他商业决策。如果这些协议除货物贸易外还涵盖数字服务贸易和对外投资,其影响可能更大。从长期来看,这将带来更快的生产率增长和增强对外部冲击的韧性。一波新的可靠的贸易协议浪潮可能引领更广泛的改革动力,以提升中期增长。

股票配资官网提示:文章来自网络,不代表本站观点。